Tapsføring på kundefordringer

Sist oppdatert 14.04.2026

Når en kunde ikke betaler en faktura, må virksomheten vurdere om kundefordringen fortsatt skal stå fullt ut i regnskapet, om det skal gjøres en avsetning for tap, eller om kundefordringen skal føres som endelig konstatert tap. Det skilles mellom avsetning for tap på kundefordringer og endelig konstatert tap. Forskjellen handler først og fremst om hvor sikkert det er at kravet ikke vil bli betalt.

Hva er avsetning for tap på kundefordringer?

Avsetning for tap på kundefordringer brukes når det er usikkert om kunden vil betale, men det ennå ikke er endelig avklart at kravet er tapt. Det betyr at virksomheten forventer at hele eller deler av kravet kanskje ikke blir betalt, og derfor reduserer verdien av kundefordringen i regnskapet.

Typiske tilfeller kan være at kunden ikke har betalt etter flere purringer, at saken er sendt til inkasso, eller at kunden har økonomiske problemer. I slike tilfeller er tapet sannsynlig, men ikke endelig bekreftet.

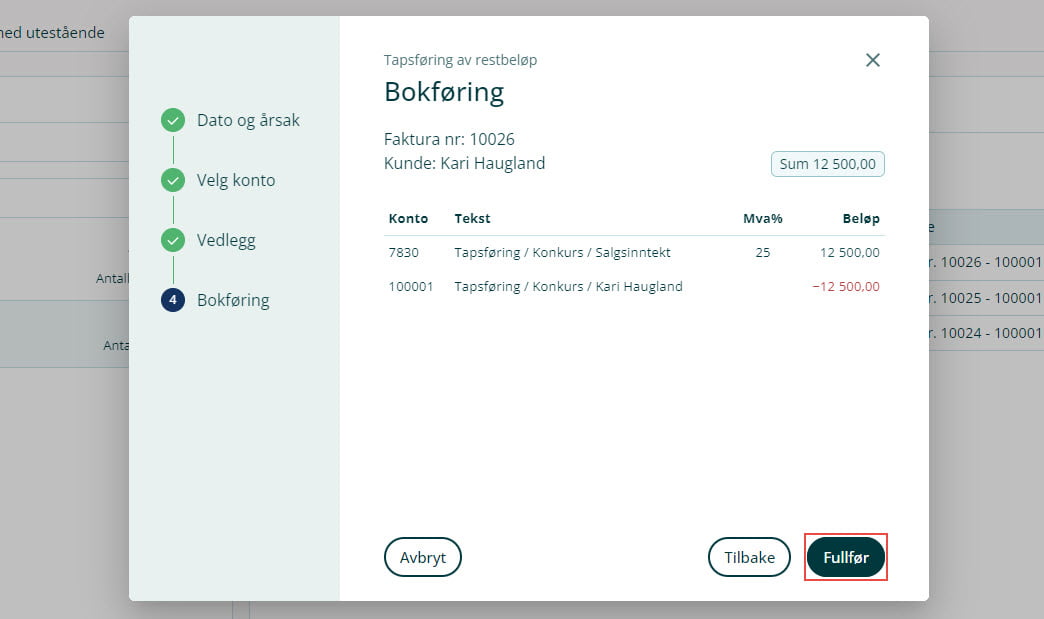

Avsetning for tap på kundefordringer bokføres normalt på konto 1580.

Hva er endelig konstatert tap på kundefordringer?

Endelig konstatert tap betyr at det er tilstrekkelig dokumentert at kravet ikke vil bli betalt. Kravet kan anses som endelig konstatert tapt når minst ett av følgende vilkår i regelverket er oppfylt:

-

Det er gjennomført inkasso eller tvangsinndriving uten at kravet har blitt betalt.

-

Kravet er fortsatt ubetalt seks måneder etter forfall, selv om det er sendt minst tre purringer med normale intervaller, og kreditor i tillegg har fulgt opp kravet slik situasjonen tilsier.

-

Det er gjennom offentlig gjeldsmegling, konkurs, likvidasjon eller avviklingsbehandling klart at boet ikke har, eller ikke vil ha, midler til å dekke kravet.

-

Kravet må etter en samlet vurdering anses som klart uerholdelig.

Les mer om vilkårene på Skatteetatens sider

Hva med merverdiavgift?

Ved endelig konstatert tap kan virksomheten i enkelte tilfeller også korrigere tidligere innberettet merverdiavgift. Dette gjelder ikke ved avsetning for tap, men først når vilkårene for endelig konstatert tap er oppfylt.

Les mer om merverdiavgift på Skatteetatens sider

Når har du skattemessig fradragsrett?

Du kan kreve fradrag for tap på kundefordringer dersom beløpet er inntektsført og følgende vilkår er oppfylt:

1. Det må drives næringsvirksomhet gjennom:

-

Aksjeselskap (AS)

-

Allmennaksjeselskap (ASA)

-

Selskap med deltakerfastsetting (SDF, DA, ANS)

-

Norskregistrert utenlandsk foretak (NUF)

- Enkeltpersonforetak (ENK)

2. Kravet må være endelig konstatert tapt. Se vilkårene nevnt tidligere i artikkelen.

3. Kravet må være knyttet til næringsvirksomheten.

Når vilkårene er oppfylt skal tapet føres i skattemeldingen det året tapet er endelig konstatert. For en faktura er det hele det tapte fakturabeløpet som skal legges til grunn.

Les mer om fradragsrett på Skatteetatens sider

Les mer om tap på krav mellom nærstående selskaper på Skatteetatens sider

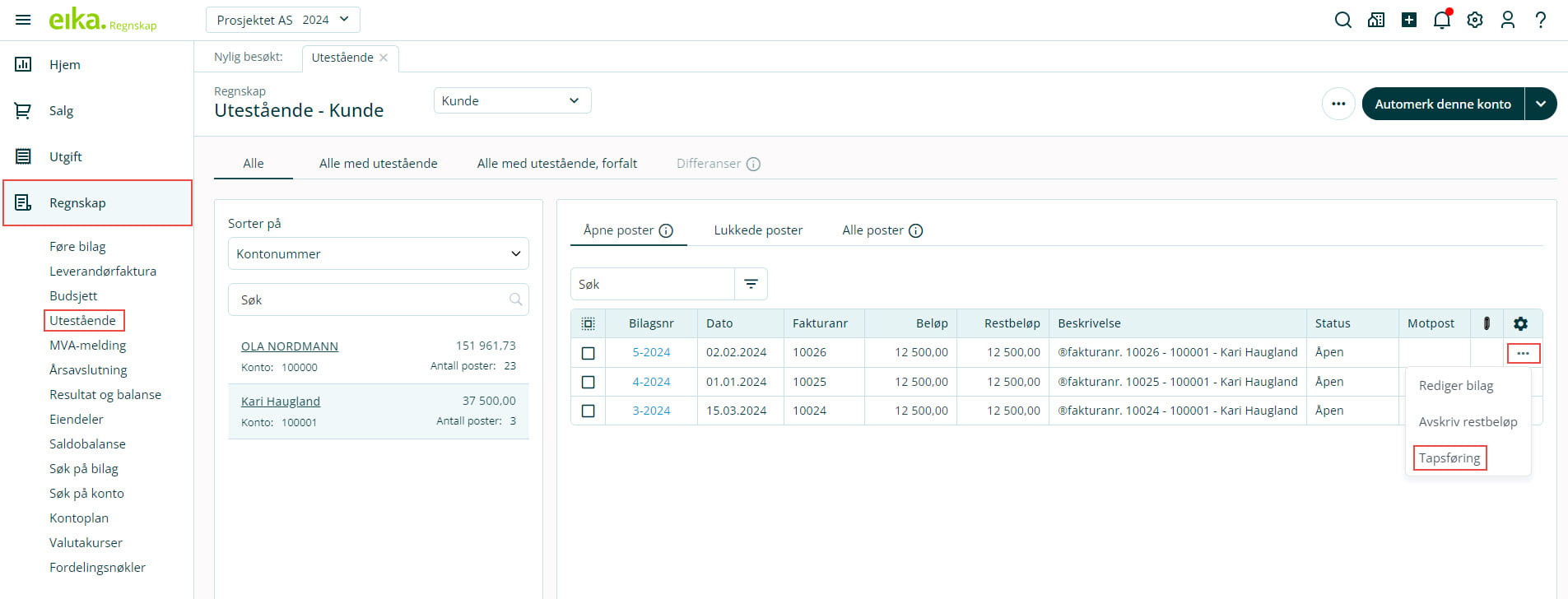

Hvordan registrere endelig konstatert tap på kundefordringer i systemet?

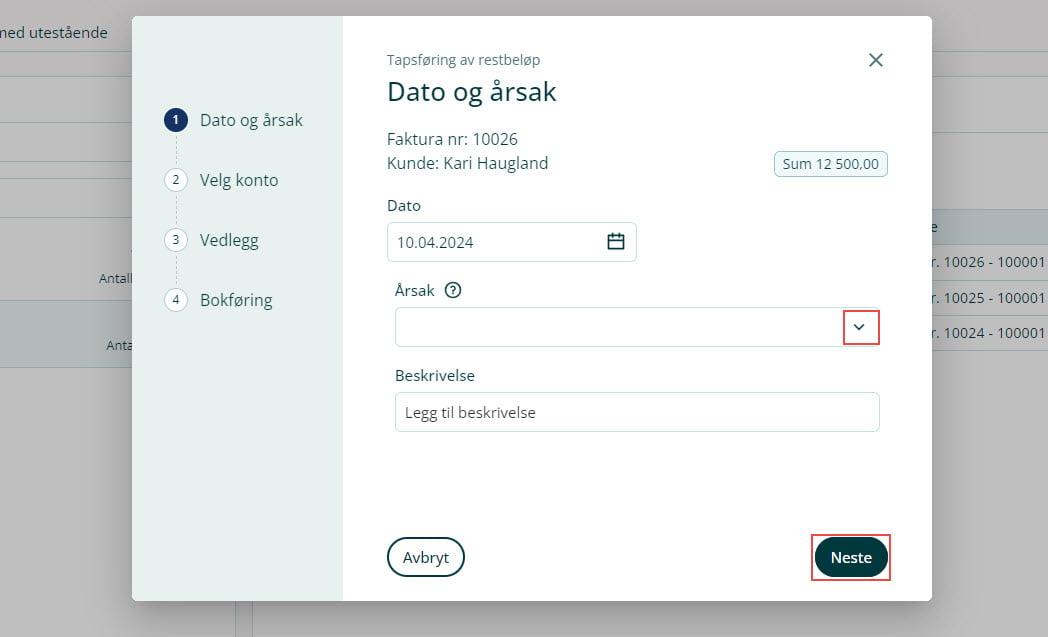

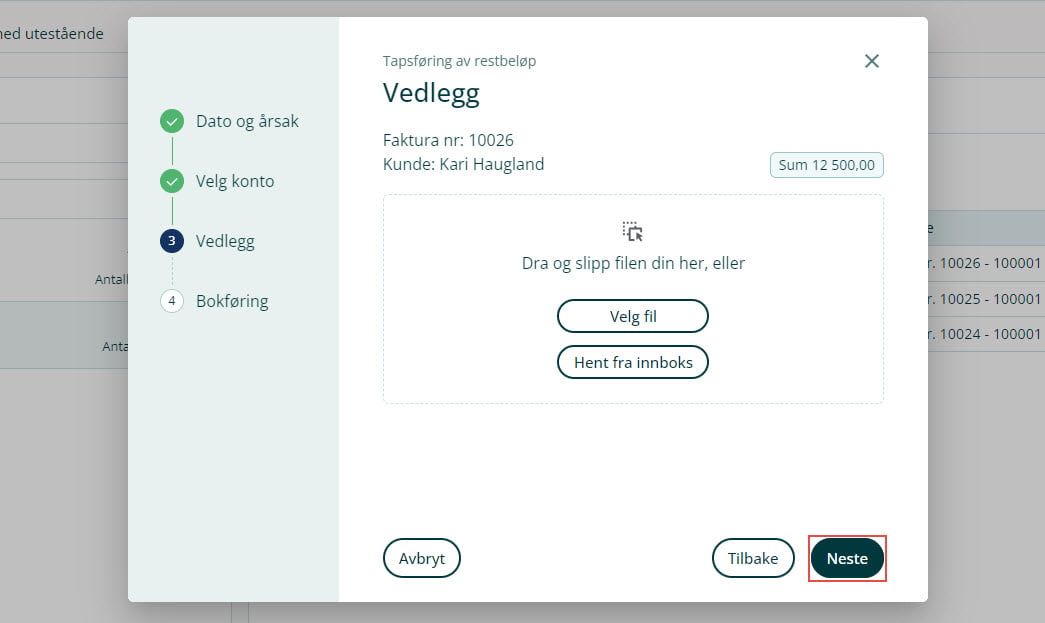

Endelig konstatert tap på kundefordringer kan registreres via egen veiviser.

1. Gå til Regnskap i venstremenyen og klikk på Åpne poster (tild. Utestående).

2. Velg aktuell post, klikk på de tre kulepunktene (⋯) og velg Tapsføring.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}