Grense for oppgaveplikt (10 000 kroner) for skattefrie organisasjoner

Sist oppdatert 23.01.2026

Hva er oppgaveplikten?

Oppgaveplikt betyr at en virksomhet – inkludert skattefrie organisasjoner – har plikt til å rapportere inn bestemte opplysninger til myndighetene. Dette kalles også opplysningsplikt.

For arbeidsgivere handler oppgaveplikt i praksis om å sende a‑melding hver måned, som inneholder opplysninger om:

- Lønn og ytelser

- Arbeidsforhold

- Forskuddstrekk

- Arbeidsgiveravgift

Grensen for oppgaveplikt for skattefrie organisasjoner gjelder for alle organisasjoner som omfattes av «skattefri organisasjon» i a‑meldingen. Det inkluderer mange typer lag, foreninger og ideelle virksomheter. Skatteetaten krever at når "Skattefri organisasjon" brukes, gjelder det fra første krone og i hele året, ikke på enkelte utbetalinger.

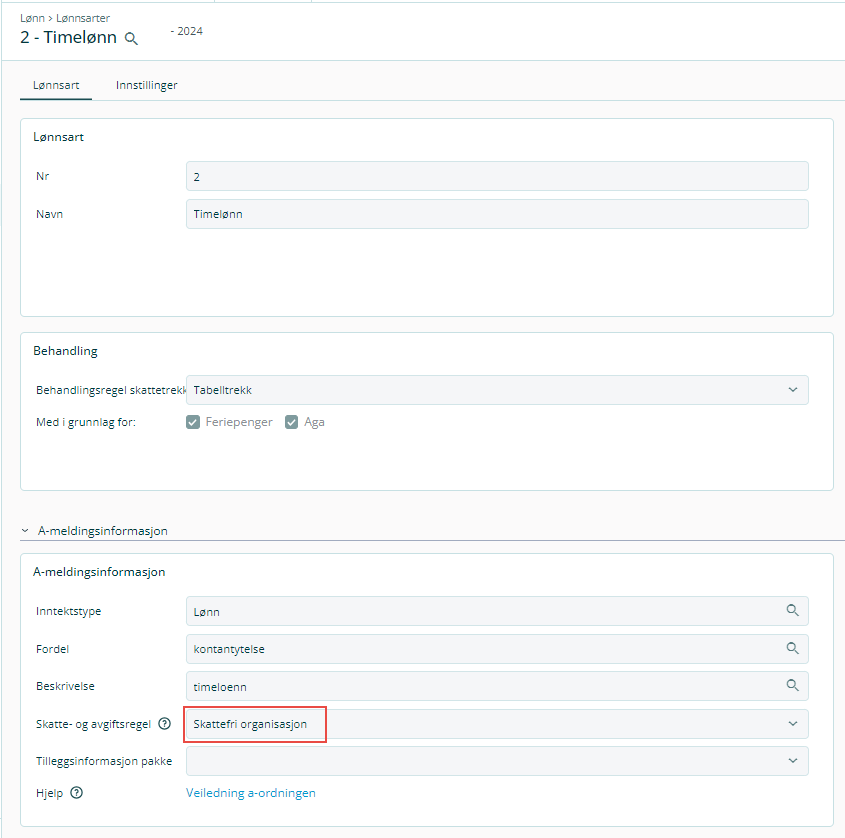

Hvordan gjøre dette i systemet?

Dersom Skattefri organisasjon er aktivert i lønnsinnstillinger, og du benytter lønnsarter med dette i feltet for Skatte- og avgiftsregel på lønnsartens A-meldingsinformasjon, vil Skatteetaten kunne skille ut lønn fra disse organisasjonsnumrene. På denne måten håndteres grensen på 10 000 kroner for oppgaveplikt automatisk. Når du først har benyttet regelen for skattefri organisasjon må du gjøre det fra første krone og for alle utbetalinger hele året.

Sjekk alltid om lønnen eller ytelsen du utbetaler skal ha med skatte- og avgiftsregelen Skattefri organisasjon.

Se Skatteetatens veiledning til a-meldingen for mer informasjon.

{kind=link}

Arbeidsforhold og grense for oppgaveplikt

I følge Skattetaten skal arbeidsforhold i skattefrie organisasjoner først rapporteres når det utbetales ytelser over grensen for oppgaveplikt.

Dersom dere ikke ønsker å rapportere arbeidsforholdet før grensen er oppnådd, er det to muligheter i systemet:

- Ikke opprett arbeidsforhold på den ansatte.

- Ikke fyll inn feltet Ansatt dato før du skal rapportere arbeidsforholdet. Arbeidsforhold uten ansatt dato blir ikke med i a-meldingen.

Vanlige feil

- Rapporterer lønn fra første krone selv om organisasjonen kunne brukt 10 000‑kronersregelen

- Bytter mellom «skattefri organisasjon» og vanlige lønnsarter gjennom året

- Overser at kilometergodtgjørelse og andre naturalytelser også kan være relevante