Steg 3.x:

Skjermingsfradrag

Sist oppdatert 04.03.2026

Skjermingsfradrag er et av understegene i Steg 3 i årsavslutningen for ENK.

Her må du se over og gjøre eventuelle justeringer på finanspostene fra regnskap og kontrollere at eiendelene i steget faktisk brukes i virksomheten.

{kind=link}

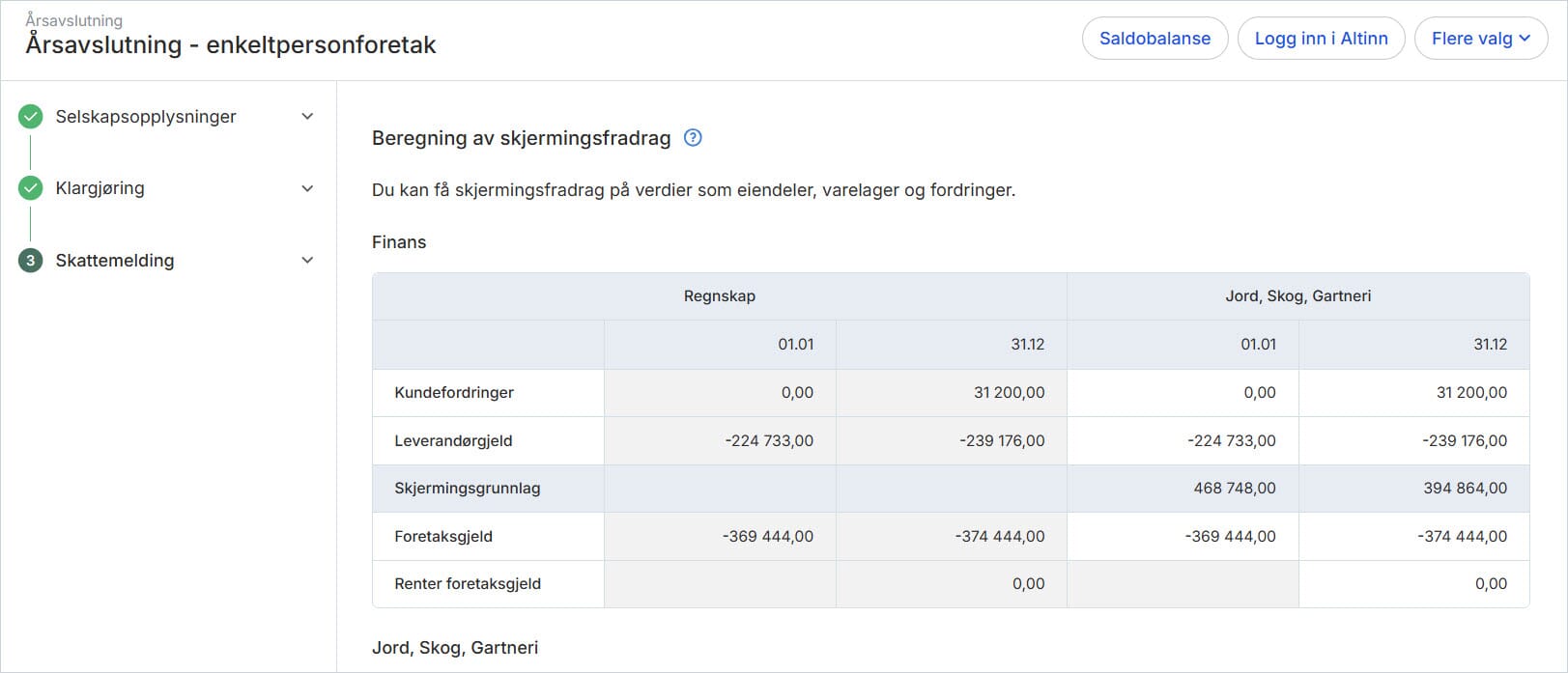

Skjermingsgrunnlag

Skjermingsgrunnlaget beregnes ved å summere kapitalen som har vært brukt i virksomheten gjennom året. Dette inkluderer eksempelvis eiendeler (både avskrivbare og ikke-avskrivbare), kundefordringer og reduksjon av leverandørgjeld, med mer.

Summen av disse verdiene danner grunnlaget for beregningen av skjermingsfradraget. I systemet henter vi automatisk inn alle relevante verdier som skal inngå i grunnlaget, med unntak av Ervervede immaterielle rettigheter, som må legges inn manuelt.

Skjermingsfradrag

Skjermingsfradraget beregnes basert på skjermingsgrunnlaget og en rente, kalt skjermingsrente, som fastsettes årlig av Skatteetaten.

Prinsippet bak skjermingsfradraget er at kapitalen som er investert i virksomheten, kunne ha gitt avkastning på annet vis, for eksempel på en sparekonto i banken. For å reflektere denne alternative avkastningen fastsetter Skatteetaten en årlig skjermingsrente.

Skjermingsgrunnlag × Skjermingsrente = Skjermingsfradrag

Skjermingsfradraget reduserer personinntekten, og dermed skatten som beregnes. Merk at skjermingsfradraget alltid er et fradrag og aldri kan føre til økning i personinntekten.

Skjermingsrente

Skjermingsrenten er en rentesats som fastsettes årlig av Skatteetaten og brukes i beregningen av skjermingsfradraget.