Steg 4:

Skattemelding

Sist oppdatert 09.02.2026

Steget kan bestå av opptil åtte understeg, avhengig av hvilke temaer som er satt hake ved i understeget Valg av opplysninger i første steg av årsavslutningen.

- Offentlig støtte

- Formue av eiendom

- Kjøp og salg av egne aksjer

- Lønns- og pensjonskostnader

- Drosje og godstransport

- Overnatting og servering

- Oppsummering før innsending

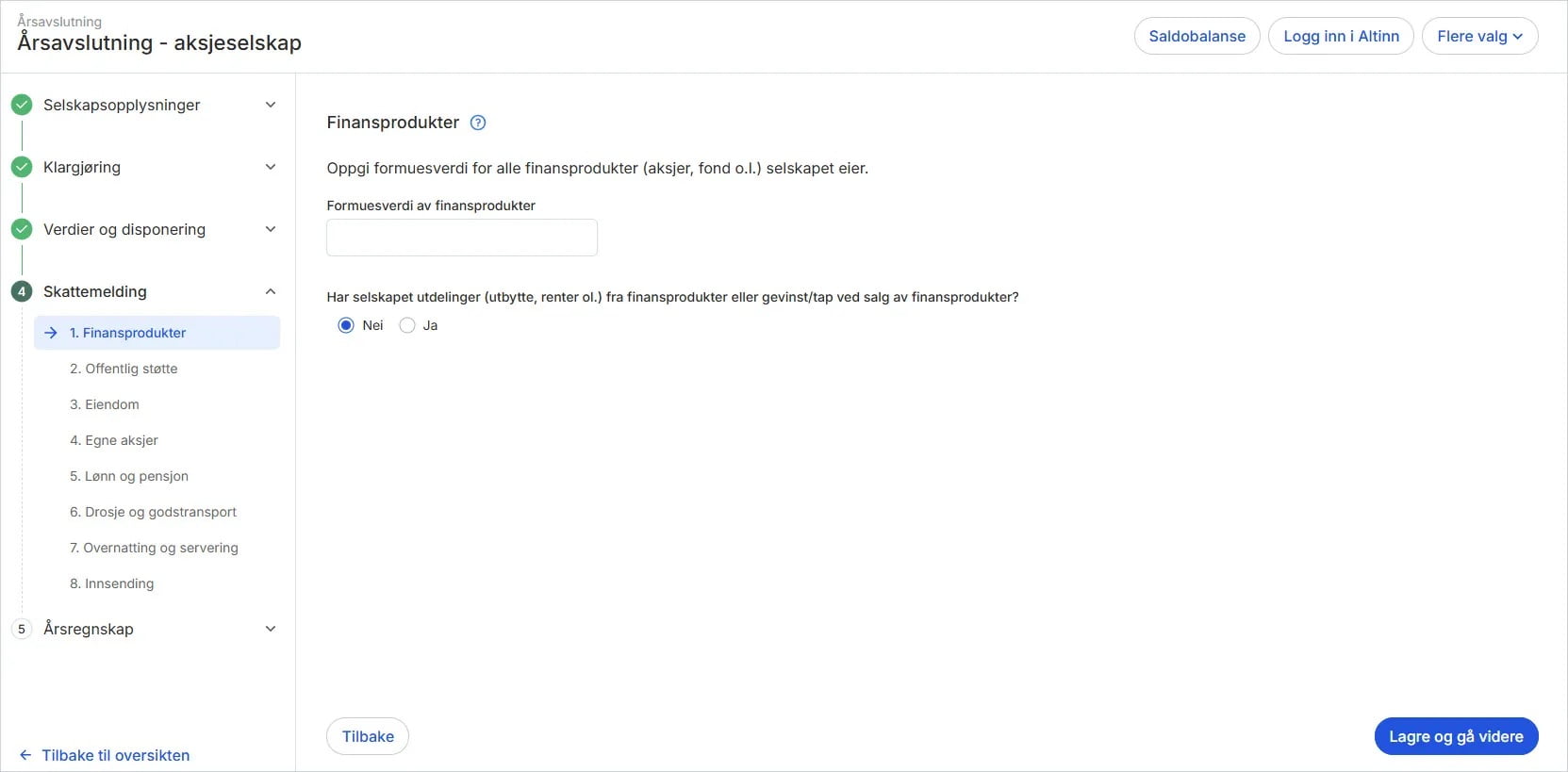

Finansprodukter

Her oppgir du formuesverdi for alle finansprodukter (aksjer, verdipapirfond, obligasjoner og andre finansprodukter) som selskapet eier. Formuesverdi (ligningsverdi) på de fleste norske aksjer finner du i aksjesoppgaven (RF-1088) i Altinn. Resterende aksjer, verdipapirfond, obligasjoner og andre finansprodukter finner du i årsoppgaven fra fondsforvalter. Årsoppgavene blir tilgjengelig for selskapet i slutten av februar eller starten av mars.

Legg til finansprodukter hvis selskapet har utdelinger (ubytte, renter o.l.) eller gevinst/tap ved salg fra:

- Aksjer, verdipapirfond, obligasjoner og andre finansprodukter utenfor fritaksmetoden

- Aksjer, verdipapirfond og andre finansprodukter innenfor fritaksmetoden ikke oppført i aksjeoppgaven

- Virtuelle eiendeler (valuta)

Bruk aksjeoppgave (RF-1088) fra Altinn og årsoppgave fra fondsforvalter. Du trenger ikke føre opp produkter uten transaksjoner.

Offentlig støtte

Du må oppgi opplysninger om offentlig støtte i skattemeldingen hvis:

- Selskapet har mottatt støtte fra det offentlige

- Støtten påvirker skatt eller avgift

- Støtten omfattes av statsstøtteregler

Årsavslutningen støtter ikke støtteordninger som krever opplysninger i skattemeldingen utover opplysningene i dette steget. Dette gjelder for eksempel SkatteFUNN.

Formue av eiendom

Hvis selskapet eier eiendom, må dette registreres her. Formuesverdien av eiendommene beregnes ut fra opplysningene som registreres, og ikke ut fra det som er bokført i regnskapet eller skattemessig verdi av eiendelene. Beregningen av formue varierer mellom de ulike eiendomstypene. Vi støtter følgende eiendomstyper:

- Annen fast eiendom innenfor inntektsgivende aktivitet

- Annen fast eiendom utenfor inntektsgivende aktivitet

- Flerboligbygning

- Fritidseiendom

- Gårdsbruk

- Ikke-utleid næringseiendom

- Selveid bolig

- Tomt

- Utleid næringseiendom

Kjøp og salg av egne aksjer

Kjøp og salg av egne aksjer skal spesifiseres i egenkapitalavstemmingen i skattemeldingen.

I dette steget må du fylle inn kjøps- eller salgssum av egne aksjer. Dette inkluderer:

- Beløpet selskapet har betalt ved kjøp av egne aksjer i inntektsåret.

- Salgssum ved salg av egne aksjer i inntektsåret, forutsatt at salget er gjennomført som en egenkapitaltransaksjon.

En egenkapitaltransaksjon er en transaksjon mellom selskapet og dets eiere (eller knyttet til egenkapitalen). Slike transaksjoner påvirker ikke resultatet, men endrer kun sammensetningen eller størrelsen av egenkapitalen.

Når selskapet selger aksjer det tidligere har kjøpt, regnes det som en egenkapitaltransaksjon fordi:

- Transaksjonen skjer knyttet til selskapets egenkapital

- Det er ikke en ordinær inntekt eller kostnad

- Gevinst eller tap skal ikke føres over resultatet, men direkte mot egenkpaitalen.

Regnskapsmessig reduseres egenkapitalen når selskapet kjøper egne aksjer. Ved salg øker egenkapitalen med innbetalt beløp, og eventuell forskjell mellom kjøpspris og salgspris føres direkte mot annen egenkapital.

Hvis selskapet sletter egne aksjer (amortiserer), skal det ikke føres noe her.

Lønns- og pensjonskostnader

Hvis selskapet fører lønn i et eksternt system og/eller har bokføt saldo på lønnskontoer i regnskapet, må det oppgis hvilke kontoer som er opplysningspliktige og/eller arbeidsgiveravgiftspliktige.

Har selskapet opplysningspliktige og/eller arbeidsgivaravgiftspliktige kontoer må det settes hake for dette under riktig kolonne.

Årets innbetaling av obligatorisk tjenestepensjon (OTP) vises ikke her, fordi den inkluderes i konto 5420 i regnskapet og henter saldo derfra. Er OTP bokført på en annen konto, må dette korrigeres.

Fører selskapet lønn i dette systemet vil ikke steget være aktuelt. Da hentes lønns- og pensjonskostnader direkte fra systemet og rapporteres korrekt i skattemeldingen.

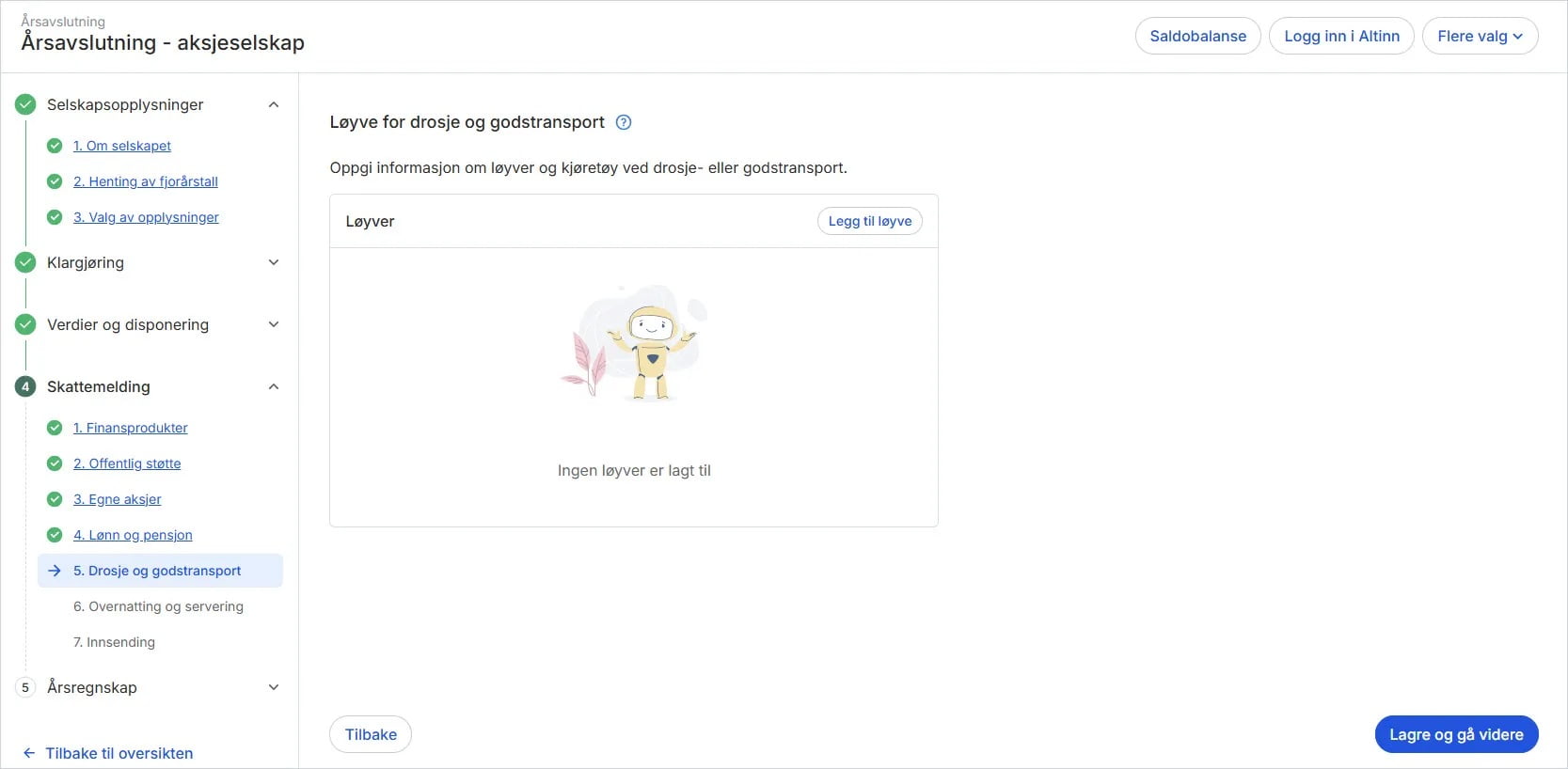

Drosje og godstransport

Her må du fylle inn informasjon om løyver og kjøretøy i forbindelse med drosje- og godstransport. Dette er informasjon som vil bli sendt med i næringsspesifikasjonen til Skatteetaten.

{kind=link}

{kind=link}

Overnatting og servering

Her må du fylle inn informasjon om inntekter og uttak i forbindelse med drift av overnatting og/eller serveringsvirksomhet. Dette er informasjon som vil bli sendt med i næringsspesifikasjonen til Skatteetaten.

Innsending

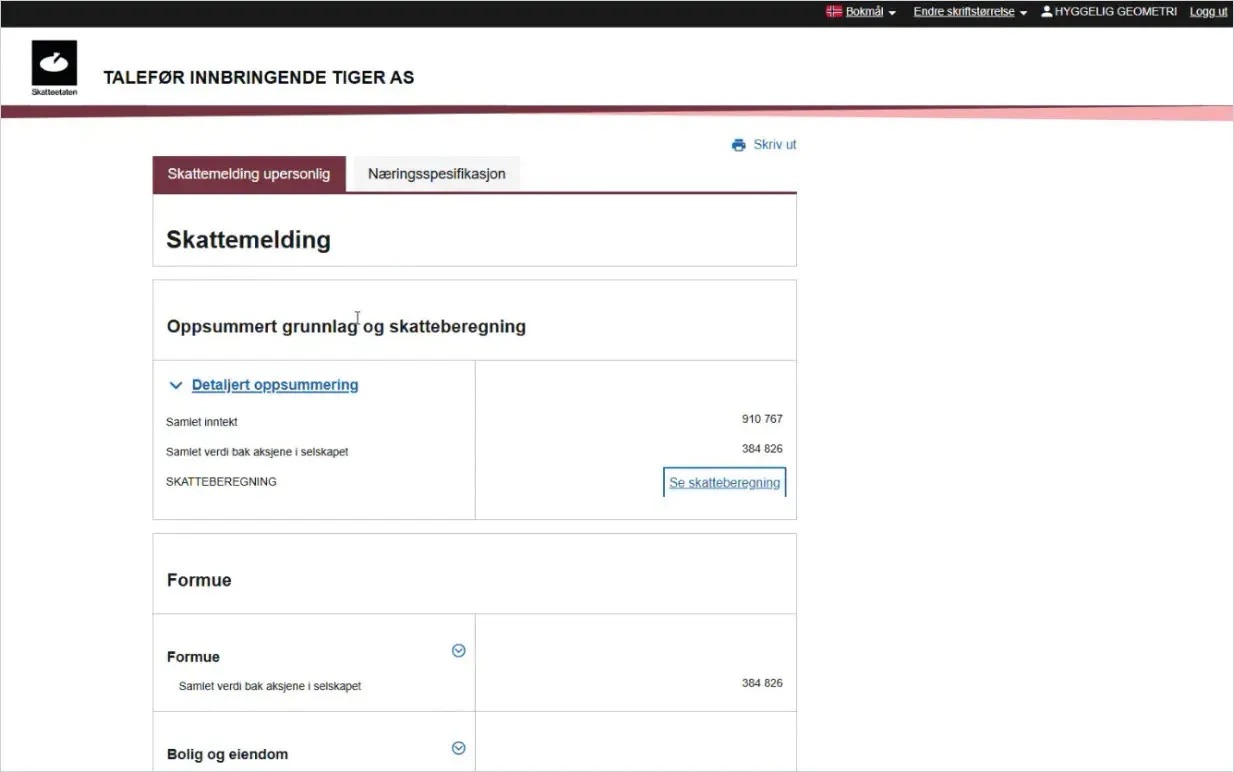

Til slutt får du en oppsummering av skattepliktig inntekt og årets skattekostnad.

Her har du anledning til å laste opp vedlegg, og disse vil legge seg sammen med skattemeldingen og næringsspesifikasjonen i Altinn. Vedlegg skal kun lastes opp hvis det er nødvendig eller påkrevd. PDF er det eneste støttede formatet.

Ved å klikke på Forhåndsvisning vil du bli tatt til Skatteetaten sine sider i en ny fane. Her vil du se grunnlaget på samme måte som det vises etter innsending. Forhåndsvisningen er kun synlig for deg, og Skatteetaten vil ikke kunne se disse dataene før du har foretatt endelig innsending.

{kind=link}

Ser alt riktig ut, kan du gå tilbake til løsningen og klikke på Send til Altinn.

Du får da opp et dialogvindu hvor du angir formålet med innsendingen (ordinær innsending eller klage), hvem som har fylt ut årsavslutningen, og til hvilken person eventuelle henvendelser fra Skatteetaten skal rettes til. Du avslutter steget ved å klikke på Send inn. Da sendes skattemeldingen og næringsspesifikasjonen inn komplett, og du finner dem igjen i arkivet i Altinn.